Érdekes dolog ez a közgazdaságtan. Ha csak egyetlen százalékkal alacsonyabbak a piaci kamatok, az emberek már akkor is jobban járnak akár egy 8 milliós lakáshitelnél is, mintha az állam továbbra is 30%-kal támogatná a lakáspénztári megtakarításukat — a többi adófizető pénzéből persze. Még érdekesebb a társadalomlélektan, hogy jobban felháborodunk egy mára viszonylag bagatell támogatás megvonásán, minthogy örülnénk, hogyha egy fenntarthatóbbnak tűnő gazdasági pályát választunk.

(Arról persze nincs vita, hogy ha valamit elvesznek tőlünk, amit korábban adtak, akkor az nem jó.)

XXI. századi róka. Beindult a mémgyár és/vagy vírusmarketing-gépezet + "szabadságharcos" brandépítés egy multitól?

A lakástakarékpénztári megtakarítások állami támogatásának megszüntetéséről szóló országgyűlési döntés, bár a sajtóban váratlan sorscsapásként jött le, már évek óta várható volt. Valószínű minden pénzügyi kormányzat meg kellett volna lépje, (különösen egy olyan, amely önhibájából éppen hét szűk esztendőre készül, s talán az uniós pénzek befagyasztásával szemben kíván tartalékalapot képezni).

Ha túl van mindenki a sokkon, akkor itt az ideje objektíve is váltanunk pár szót a lakástakarékpénztárakról!

Úgy általában. Axiómaként kezelem a továbbiakban, hogy az nem társadalmi cél, hogy az állam 72 ezer forintot adjon az embereknek, ahogy az sem, hogy adjon tízmilliót, ellenben társadalmi cél éspedig magától értetődően helyes cél, egy olyan állami szabályozás és gazdasági környezet kialakítása, amiben fenntartható módon mindenki számára biztosított a lakhatás saját jövedelméből. Ennek sokféle módja van a megfizethető piaci lakáshitelből történő saját lakásvásárláson túl a magán- vagy az önkormányzati bérlakásokon át a szolgálati lakásokig.

Ezt megalapozandó a lakhatáshoz való jog állampolgári alapjog kéne legyen. Az államnak mindenütt a világon van ebben teendője, de általában ez nem egy pénzügyi termék állami dotációjában ölt testet, mert az piaci anomáliákhoz vezethet.

Jelenlegi formájában nem volt megfelelő termék a lakástakarékpénztári megtakarítás (LTP) már évek óta. Divatos kifejezéssel élve: hibás termék volt. Illetve a 30% állami támogatás brutálisan nem volt hatékony és nem volt igazságos sem. Jó volt természetesen annak, aki kapta a támogatást, tehát a "megtakarítónak", jó volt a lakástakarékok befektetői és ügynökeik számára, de nem volt jó azok számára, akik ezt a harmadrészben ingyenebédet állták: mindannyiónknak gazdagtól a szegényig. Ha a ma már bagatell 72 ezer forintra ez igaz, akkor fokozottan igaz a sokkal kevesebb emberhez eljutó tízmilliós "luxussegélyre" a fideszes csodafegverre, a "csokra". Annak ellenére, hogy a manapság brutálisan magas, akár évi 14%-os hozamot is produkáló lakástakarékpénztári "befektetés" tökéletesen kockázatmentes volt, s kétségtelen tény kimagaslóan népszerű is emiatt, mégis csak a polgárok alig 13%-a kötött valamilyen LTP-szerződést. Magyarán a legtöbben nem akartak vagy nem tudtak ezzel a mára kirívóan előnyös ajánlattal sem élni, (örülnek, ha a majd szintén 30%-os áfával sújtott, "rezsicsökkentett" villanyszámlára telik). Összehasonlításképp: hasonló német és osztrák megtakarításokat (Bausparkasse) a lakosság 70%-a tart folyamatosan (állami támogatás nélkül).

Az LTP-t még magas kamatszinthez találták ki és alacsonyabb lakásárakhoz.

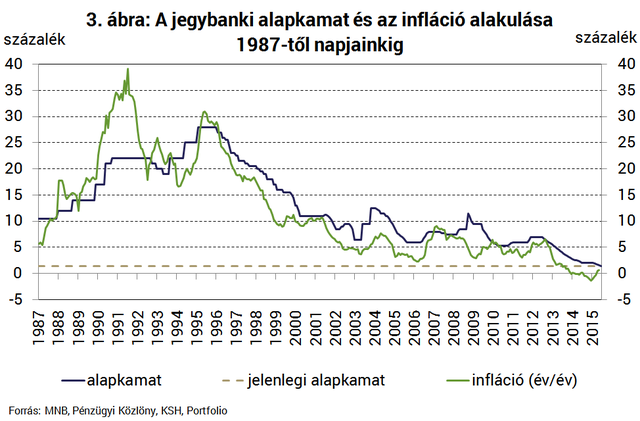

72.000 forint volt a maximális fejenként igényelhető állami támogatás, amit kaphattunk (havi 20.000 befizetése után) — ennél kisebb havi megtakarításnak már nem volt 2018-ban értelme. A termékre még járó betéti kamat akkor is pár százalék volt, amikor még bőven voltak akár kétszámjegyű banki kamatok s persze infláció is. Az 1990-es években így volt kigazdálkodható az alacsony hitelkamat ugyanis, tehát ezt kompenzálta a 30%-os állami támogatás!

- Bárhogyis azoknak, akik meg tudták kötni az a maximum évi 72 ezer már nem oszt, nem szoroz, 2018-ban jóval kevesebbet ér, mint a program elindításakor 1996-ban. Akkor nem csak az elérhető szerződéses összeg volt releváns még egy lakásvásárlásnál, de az igen kedvező kapcsolódó hiteltermék kamata is jóval kedvezőbb volt a kor jóval magasabb kamata mellett.

- A rászorulók köre jóval szélesebb kör, mint a lakástakarékkal rendelkezőké vagy a csokot igénybe venni tudóké. A kamatszint ma történelmi mélységben van, forintban is lehet vállalható lakáshitelhez jutni. Ma az LTP hitelrészének (fix) kamata sem annyira kedvező már. Az LTP ideje csak egy kirívóan magas hozamú "befektetési" forma. De a befektetők kockáztassák a magas hozamért a pénzüket a tőkepiacokon és ne az államtól várják azt fixen.

- Mivel a lakásárak a piacon a fizetőképes kereslethez igazodnak ezért bármilyen támogatás végsősoron árfelhajtó hatású, mert növeli a fizetőképes keresletet. Ezáltal viszont a támogatások nem a lakásvásárlást segítik, hanem az eladókat gazdagítják jelentős részben. A kínálat csak késéssel tud lépést tartani a kereslettel. Az állam tehát azzal segítene a legjobban, ha a kínálati oldalon avatkozna be. Magyarán lakásokat építene.

- Ugyanígy a növekvő bérek és a mára nagyon kedvező lakáshitelek is a fizetőképes keresletet növelik, ami szintén árfelhajtó hatású. A válság után ezt láthattuk lezajlani. A korábban lezuhant ingatlanárak elképesztő mértékben kezdtek el emelkedni. Felszívva minden kormányzati támogatást.

- Mivel a 72 ezer éppen 7,2 millió forint 1%-a. Ha 1%-kal csökkennek a hitelkamatok, akkor ugyanúgy évi 72 ezret nyerünk a hitelünkön — magyarán mint egy lakástakarékon. Csak ez esetben nem az adófizetők zsebéből vesszük ki a pénzt (pl. egy rezsit fizető kisnyugdíjas zsebéből), hanem a hitelpiaci viszonyok állítják elő, illetve a kedvező és egyébként üdvözlendő és bátor "unortodox" jegybanki monetáris politika. (Nem szégyen egyetérteni Matolcsyval, monetarista barátaim!)

A lakástámogatási rendszer mindenképp reformra szorul már, de a kormány meghirdetett céljával szemben a büdzséjét nem a jómódú nagycsaládos keveseknek akár 10+10 milliót ígérő családok otthonteremtési kedvezményébe (csok) kéne beforgatni. Az Orbán-kormány pontosan azzal a hivatkozással szünteti meg az LTP állami támogatását, mint a Medgyessy-kormány a lakáshitelek 2002 előtti állami kamattámogatását. A mostani államilag dotált hitelkamatokra és a csokra viszont ugyanúgy igaz a kormány érvelése, ami miatt az LTP állami támogatását 30%-ról nullára csökkentették: nem szolgálja hatékonyan az egész társadalom otthonteremtési céljait. Egy működő gazdaságban ugyanis a többség a jövedelméből meg tudja azt finanszírozni. Most ők mondják, hogy a gazdaság működik. A támogatott kör valószínű ezt közvetlenül érzékeli is. A maradék 60-70-80-90% meg nem.

Mivel az államnak sincs máshonnan jövedelme, csak ugyanattól a "mindenkitől" az egész valójában szemfényvesztés — puszta szavazatvásárlás: ezt teszi a Fidesz a csokkal és ezt teszi az LTP mellett kardoskodva néhány ellenzéki párt is, pl. a lózungszinten piacpárti mégis demagóg állami támogatás melletti népszavazást kezdeményező Momentum. A magyar politika fából vaskarika, s mindig fordítva ül a lovon. Adókat elvonni mindig költséges és fájdalmas. Meg kell alaposan fontolni mire költjük tehát a közpénzeket.

Indokolná az állami újraelosztást, ha a tehetősebbektől a hátrányos helyzetűek felé történne segítségnyújtás, javítandó a szociális biztonságot, lehetővé téve a hátrányos helyzetűek integrációját a társadalomba és a gazdaságba, javítva rögtön a közbizonságot is. Ezek ugyanis szorosan összefüggnek. A hajléktalanság általában lehetetlenné teszi a munkavállalást. Nyomortelepeken felnőni nem csak nehezíti a tanulást gyerekkorban, de egyenes utat jelent a fiatalkorú bűnözés világába. Ennek kárát szintén mindenki megszenvedi. Erről talán ennyi elég is.

Érdekes dolog ez a szociálpolitika.

A költséges és a némileg tehetősebb keveseket segítő LTP és még inkább keveseket segítő csok helyett elsősorban egy kiterjedt állami bérlakásprogramra kellene fordítani azt a 70-250 milliárd forintot, ami rendelkezésre áll, hogy az állami források azokat segítsék, akik valóban nem tudják a piacról finanszírozni a lakhatásukat: a pályakezdőket, a vidékről a városba költözőket, a kispénzű embereket, azokat, akiknek más támogatás nem elérhető és megtakarítani se tudnak, mert az albérleti díjnak nem alternatívája az LTP állami támogatása... Ők a támogatandók azok helyett, akik számára ez csupán jól jön...

Mindenki számára világos kéne legyen, hogy ha már egymilliót félre tudtam tenni a fürdőszobám felújítására, akkor nem rossz az a plusz háromszázezer "segély", s rögtön megvehetem a drágább csempét vagy esetleg hamarabb cserélem le pár hónappal az autót, vagy horribile dictu pár évvel később költözöm ki a kertvárosba, hogy ne kelljen már a panelben együttlaknom azokkal a kisnyugdíjasokkal, alacsonyjövedelműekkel és munkanélküliekkel, akik a lakótelepen maradtak, akik azért sem tudják fizetni a rezsit és a közösköltséget, mert az állam úgy gondolta, hogy az a majd 30%-nyi áfa, amit ők befizettek jobb helyen lesz az én zsebemben a kertvárosban. (Akár 30%-ban támogatott LTP, akár csok formájában.) Nekik az a 72 ezer valóban számítana. Nekem nem igazán. Buta demagógia, hogy LTP-támogatás híján hajléktalan leszel. Pont fordítva van...

Vagy az is lehet, hogy nem kapok támogatást és kicsit várok, meg az is, hogy nem züllesztjük le nyomornegyedekké a lakótelepeket és nem kell elköltöznöm... Félretenni meg eztán is szabadon félretehetek, azt az egymilliót nem vette el senki. (Hacsak nem törik fel és gurul el négy keréken a növekvő egyenlőtlenségek miatt romló közbiztonság miatt...)

Magyarországon akut lakhatási válság van legalább ötven év óta, a jövedelmek alig fedezik a lakhatás költségeit. Állami beavatkozásra szükség van, de nem az eddigi módon, mert az nem oldotta meg eddig sem. Az 1990-es évekre szabott lakástakarék már régóta nem adott megoldást. A bürokratikus csok pedig eleve nem is a társadalom lakhatási problémáit hivatott kezelni, hanem a politika demográfiafetisizmusát elégéti ki egy anakronisztikusan konzervatív előírások szerint "államilag is elismert", magát különbnek hívő, álszent és anyagilag is jócskán érdekeltté tett felsőközéposztály bázisán.

Mire lenne elég még az az évi 70-250 milliárd forint?

Az újépítésű lakások újból 27%-ra emelt áfájával nem kell számoljunk. Ha figyelembe vesszük még, hogy az állam jövedelemre tesz szert már az építési munkálatok minden percében és minden négyzetcentiméterén, akkor 50-60 négyzetméteres lakásonként szerkezetkészen nyugodtan nettó 10 millióval számolhatunk az egyszerűség kedvéért. (Különösen, hogy a piacon is van ilyen ajánlat. Nem összetévesztendő az értékesítésre kínált lakások árával, amire az előbbieken kívül horribilis árrés és közvetítői jutalék is rájön.)

Évi 70-250 milliárd forintból évi 7-25 ezer darab újépítésű bérlakás épülhetne: egy kisváros, amit ha kedvezményesen is ad bérbe az állam (vagy az önkormányzat vagy egy erre a célra létrehozható szövetkezet) már akkor is többet nyer, mintha ingyenebédként csak úgy odadná azt a pénzt keveseknek, mivel később a bérleti díjakból bevétele keletkezik. A lakáspiac árai stabilizálódnának, ami mindenki más lakásszerzését megkönnyítené — jobban, mint valami kontraproduktív és kontraszelektív bürokratikus támogatás.

A brit, német és osztrák lakástakarékpénztárak egyébként ilyen projekteket finanszíroznak odahaza, céljuk valóban a profitéhes bankok kiiktatása, olcsó jelzáloghitelek biztosítása a tagok számára, az ingatlanpiacra épülő biztos, ezért és nem állami támogatások miatt vonzó megtakarításokon keresztül. (Nálunk valami egészen más vircsaft ment eddig, ami tényleg nem volt hatékony. Ugyanazok a szövetkezetek hozzánk profitot termelni jöttek, mint pénzügyi szolgáltatók — s mi mindezt 30% állami támogatással tartottuk életben, aminek az újracsomagolásán túl semmit az ég világon nem tettek hozzá az egészhez.)

Bőven megérné persze az üresen álló és lerobbant állapotú lakásállományt is felújítani ilyen módon. Ma már a lakáshiány inkább minőségi és nem mennyiségi. A növekvő lakáskínálat és a kedvezményes lakásbérleti díjak pedig enyhítenének a magas lakásárak és földtől elrugaszkodott albérleti díjak miatt kialakult lakhatási válságon, ami Budapesten és az ország prosperálóbb környékein kialakult. A bérlakásépítések növelnék a mobilitást, elősegítenék az integrációt, felszabadítanák és rugalmasabbá tennék a munkaerőpiacot, támogatnák a gazdaság további erősödését. Könnyebb lenne vidékről városba költözni, életet kezdeni és új életet kezdeni bármilyen megváltozó élethelyzetben, felszabadítva bürokratikus kényszerek és röghözkötés alól, amik a támogatási rendszert ma jellemzik.